VOCÊ SABE CLASSIFICAR CORRETAMENTE OS IMPOSTOS DA SUA EMPRESA?

A correta classificação dos tributos não é apenas uma questão técnica — é um pilar estratégico para uma gestão tributária eficiente. Empresas que dominam essa lógica conseguem reduzir riscos fiscais, melhorar o planejamento e aumentar a previsibilidade financeira.

Neste artigo, vamos organizar os principais impostos de forma prática e aplicável ao dia a dia contábil.

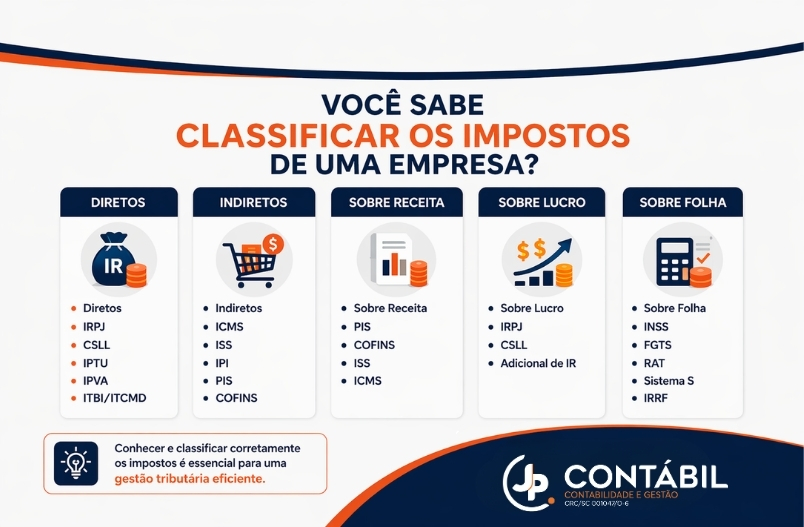

1. Impostos Diretos

Os impostos diretos incidem diretamente sobre o patrimônio ou a renda da empresa, sem possibilidade de repasse a terceiros.

Principais exemplos:

- IRPJ (Imposto de Renda Pessoa Jurídica)

- CSLL (Contribuição Social sobre o Lucro Líquido)

- IPTU (Imposto sobre Propriedade Predial e Territorial Urbana)

- IPVA (Imposto sobre Propriedade de Veículos Automotores)

- ITBI / ITCMD (Transmissão de bens)

Esses tributos impactam diretamente o resultado da empresa, exigindo atenção no planejamento tributário e societário.

2. Impostos Indiretos

Os impostos indiretos são aqueles embutidos no preço de bens e serviços, podendo ser repassados ao consumidor final.

Principais exemplos:

- ICMS (Circulação de Mercadorias)

- ISS (Serviços)

- IPI (Produtos Industrializados)

- PIS

- COFINS

Aqui está uma grande oportunidade de gestão de crédito tributário, principalmente para empresas no Lucro Real.

3. Tributos sobre Receita

Os tributos sobre a receita incidem diretamente sobre o faturamento bruto da empresa, independentemente do lucro.

Principais exemplos:

- PIS

- COFINS

- ISS

- ICMS

Ponto de atenção:

Mesmo empresas com baixa margem podem ter alta carga tributária nessa categoria. Avaliar o regime tributário é essencial.

4. Tributos sobre o Lucro

Os tributos sobre o lucro estão relacionados ao resultado efetivo da operação.Principais exemplos:

- IRPJ

- CSLL

- Adicional de IR

A escolha entre Lucro Presumido e Lucro Real impacta diretamente essa base.

5. Tributos sobre a Folha de Pagamento

Os tributos sobre a folha de pagamento incidem sobre a relação trabalhista e os encargos com colaboradores.

Principais exemplos:

- INSS

- FGTS

- RAT (Risco Ambiental do Trabalho)

- Sistema S

- IRRF

Essa é uma das maiores cargas tributárias para empresas intensivas em mão de obra.

Resumo prático da classificação dos tributos

| Categoria | Base de Incidência | Exemplos |

|---|---|---|

| Impostos Diretos | Patrimônio ou renda | IRPJ, CSLL, IPTU, IPVA |

| Impostos Indiretos | Consumo de bens e serviços | ICMS, ISS, IPI, PIS, COFINS |

| Tributos sobre Receita | Faturamento bruto | PIS, COFINS, ISS, ICMS |

| Tributos sobre o Lucro | Resultado da operação | IRPJ, CSLL, Adicional de IR |

| Tributos sobre a Folha | Relação trabalhista | INSS, FGTS, RAT, Sistema S, IRRF |

Conclusão

Classificar corretamente os impostos permite:

- Reduzir riscos de autuações

- Estruturar um planejamento tributário inteligente

- Apoiar decisões estratégicas, como expansão, contratação e investimentos

Na prática, empresas que tratam tributos apenas como obrigação acessória perdem eficiência. Já aquelas que estruturam uma visão analítica conseguem transformar tributos em alavanca de gestão.

Mais do que cumprir obrigações, uma classificação tributária correta fortalece a tomada de decisão e amplia a segurança da empresa no longo prazo.