Descubra como o Ato Conjunto nº 1 da Receita Federal adia penalidades do IBS e CBS em 2026

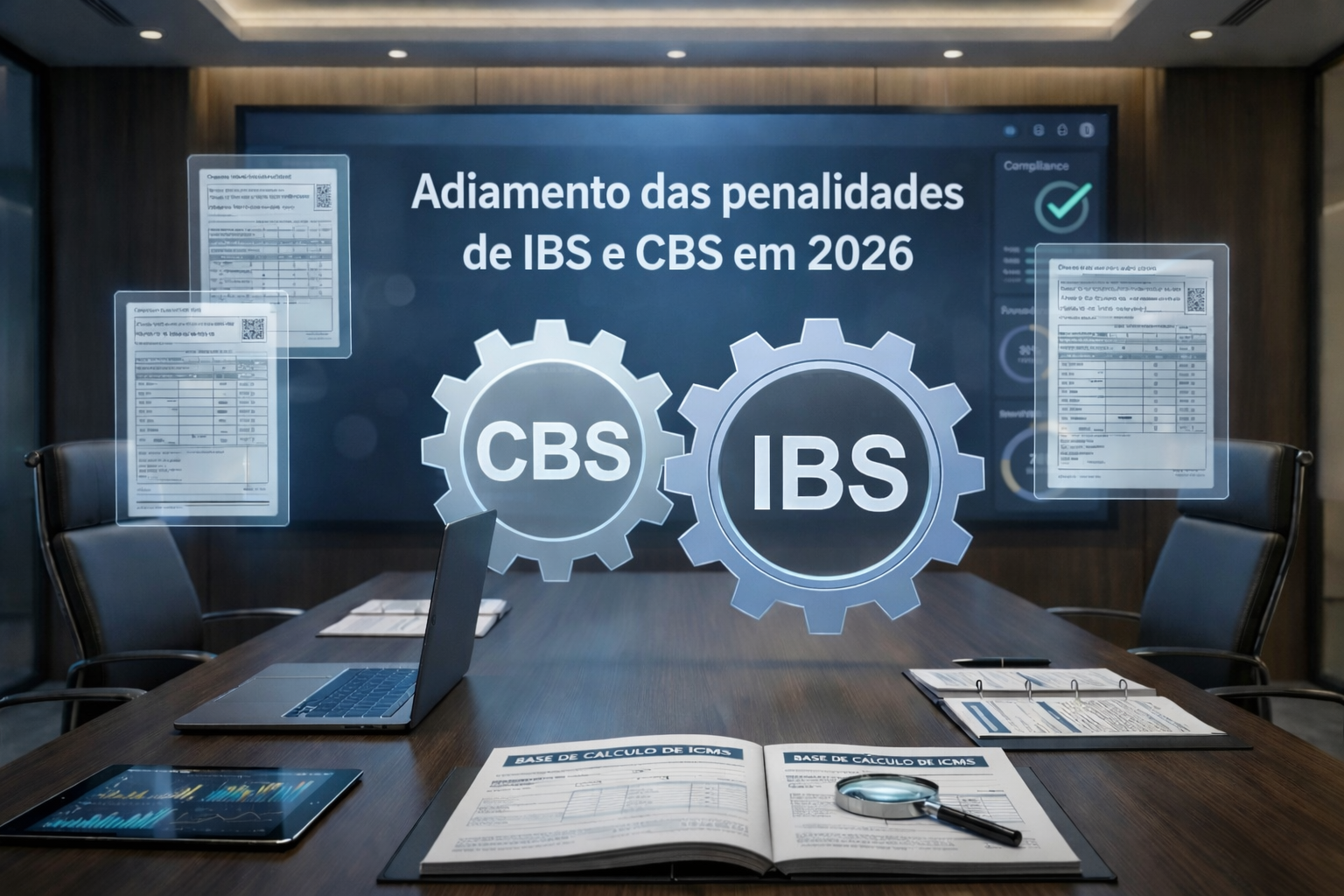

ADIAMENTO DAS PENALIDADES DE IBS E CBS EM 2026

A Receita Federal do Brasil (RFB) e o Comitê Gestor do Imposto sobre Bens e Serviços (CGIBS) - órgãos responsáveis pela fiscalização dos tributos criados pela Reforma Tributária (CBS e IBS) - publicaram o Ato Conjunto nº 1 que vai afetar a nossa vida!

Este Ato tem dois temas principais:

- Documentos fiscais: diz quais tipos de documentos fiscais serão recepcionados ou instituídos pelos regulamentos de IBS e CBS;

- Obrigações acessórias: estabelece as consequências pelo descumprimento de obrigações acessórias de IBS e CBS em 2026.

Resumo rápido

A RFB e o CGIBS asseguraram que não haverá aplicação de penalidades pelo não preenchimento dos campos relativos a IBS e CBS nos documentos fiscais agora na virada de 2026.

A nova data da obrigatoriedade é "o primeiro dia do quarto mês após a publicação dos regulamentos do IBS e da CBS". Estes regulamentos ainda não foram publicados, então não sabemos exatamente quando a obrigatoriedade vai começar a valer, mas sabemos que a partir da publicação teremos entre 3 e 4 meses para nos adequar.

Até a nova data de obrigatoriedade, estará automaticamente dispensado o recolhimento de IBS e CBS, mesmo que você não cumpra com as obrigações acessórias.

Detalhes do Ato Conjunto nº 1

Os regulamentos de IBS e CBS, cuja publicação é esperada para o início de 2026 (mas ainda sem data "oficial"!), irão recepcionar os seguintes documentos fiscais:

- Nota Fiscal Eletrônica - NF-e, modelo 55;

- Nota Fiscal de Consumidor Eletrônica - NFC-e, modelo 65;

- Nota Fiscal de Serviços Eletrônica - NFS-e;

- Conhecimento de Transporte Eletrônico - CT-e, modelo 57;

- Conhecimento de Transporte Eletrônico Para Outros Serviços - CT-e OS, modelo 67;

- Bilhete de Passagem Eletrônico - BP-e, modelo 63;

- Manifesto Eletrônico de Documentos Fiscais - MDF-e, modelo 58;

- Guia de Transporte de Valores Eletrônica - GTV-e, modelo 64;

- Nota Fiscal de Energia Elétrica Eletrônica - NF3e, modelo 66;

- Nota Fiscal Fatura de Serviços de Comunicação Eletrônica - NFCom, modelo 62;

- Declaração de Conteúdo Eletrônica - DC-e;

- Nota Fiscal de Serviço Eletrônica de Exploração de Via - NFS-e Via.

Novos documentos fiscais

Além disso, os regulamentos instituirão 4 novos documentos fiscais:

- Nota Fiscal de Água e Saneamento Eletrônica - NFAg, modelo 75;

- Declaração de Regimes Específicos - DeRE;

- Nota Fiscal Eletrônica de Alienação de Bens Imóveis - NF-e ABI, modelo 77;

- Nota Fiscal Eletrônica do Gás - NFGas, modelo 76.

Dispensa de penalidades e recolhimento

O Ato determina que, até o primeiro dia do quarto mês subsequente ao da publicação da parte comum dos regulamentos do IBS e da CBS:

- não haverá aplicação de penalidades pela falta de registro dos campos do IBS e da CBS nos documentos fiscais;

- será considerado atendido o requisito para a dispensa do recolhimento do IBS e da CBS.

Implicações práticas do Ato Conjunto nº 1/2025

Na prática, o Ato Conjunto nº 1/2025 posterga a penalização dos contribuintes que não se adequarem a tempo para a Reforma Tributária, deixando de informar os campos de IBS e CBS nos documentos fiscais.

O novo prazo a ser considerado para o início da aplicação de penalidades será contado a partir da publicação dos regulamentos de IBS e CBS pelo CGIBS e pela RFB, respectivamente.

Esclarecimentos adicionais

O Ato também esclarece que, durante o mesmo período em que não serão aplicadas as penalidades (multas e afins), ficará dispensado o recolhimento do valor principal referente a cada um dos novos tributos, ainda que não cumpridas as obrigações acessórias (requisito previsto na LC 214/2025 para a dispensa de pagamento).

Referência do Ato Conjunto

Confira aqui o Ato Conjunto nº 001: Ato Conjunto nº 001